家づくりこぼれ話!

こんにちは

建物と土地とお金のプロ菅原です。

NISA for 住宅取得

NISAで資金の不安を解消する方法

2024年1月、

10年間の導入期間を経て

新NISAが指導しました。

住宅取得には

綿密な資金計画を

欠かすことはできません。

新NISAを

上手に住宅取得に生かすテクニックを

ファイナンシャルプランナーの

アールさんにお聞きいたしました。

NISAで金利上昇対策

ここまでの話で

大抵のお客様は納得されるのですが、

中でもそれでも

不安そうな顔のままという方も

いらっしゃいます。

そんな時は事例でお話しします。

たとえばこれまでと同様の、

金利0.5%、35年返済で

4000万円の住宅ローンを

組んだお客様の金利が、

購入直後に

1.5%に上昇したとしましょう。

しかも、

5年ルールいっぱいまで金利が下がらず

6年目に突入したと仮定します。

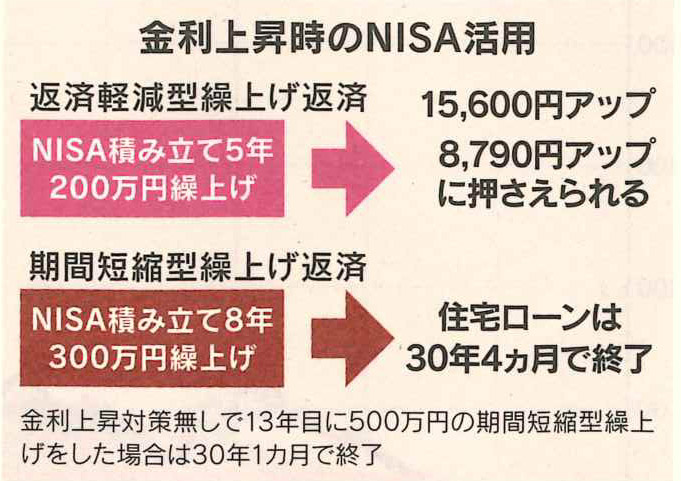

毎月の返済額は

当初103,834円でしたが、

6年目から119,511円と

15,677円返済が増えます。

この返済が

きつい場合の対策として、

繰り上げ返済用に準備した

「つみたてNISA」を使います。

もともとは13年後に返済期間を

短くするために用意しましたが、

緊急事態なので

使わせてもらいます。

「つみたてNISA」で

毎月3万円の投資を

5年続ければ元本は180万円、

3%の利回りを見込めば

約200万円に増えています。

返済期間を短くする

期間短縮方型ではなく、

今回はこの200万円を

返済額軽減型で繰り上げ返済します。

すると6年目からの返済額

119,511円が

112,624円軽減され、

毎月の返済額アップは

8,790円み押さえられます。

ひとまずこれで

金利上昇を乗り切り

3万円のつみたてNISAを

さらに8年間続けて

300万円の繰り上げ返済を

今度は期間短縮型で実行すれば、

住宅ローンは30年4カ月で終了します。

いかがでしたでしょうか。

住宅取得とNISA、

一見関係のないように思えますが、

資産形成という意味では

不動産資産と金融資産という2大資産、

切っても切れない関係と

いえるのではないでしょうか。

まだNISAを始めていない人は

是非この機会にスタートしてみてください。

最初はつみたてNISAを

月5000円でも1万円でもいいので

やってみましょう。

おうちのはなしからでした

では、では。

「家づくりを通じて、

ご家族が幸せになるお手伝いをする」

私の使命です。