家づくりこぼれ話!

こんにちは

建物と土地とお金のプロ菅原です。

NISA for 住宅取得

NISAで資金の不安を解消する方法

2024年1月、

10年間の導入期間を経て

新NISAが指導しました。

住宅取得には

綿密な資金計画を

欠かすことはできません。

新NISAを

上手に住宅取得に生かすテクニックを

ファイナンシャルプランナーの

アールさんにお聞きいたしました。

NISAスタート

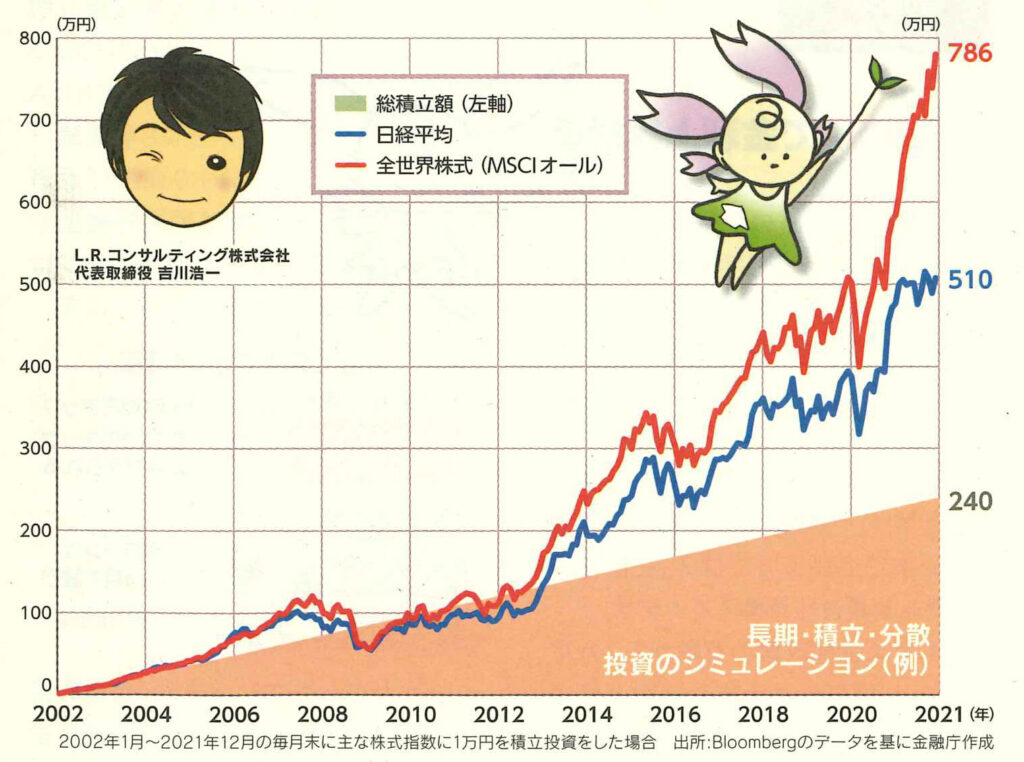

このグラフは、

2002年以降毎月1万円ずつ

日経平均株価に連動するタイプの

投資信託を20年間、

それぞれ保有した場合についての

収益を計算したものです。

5年という比較的短い期間だと、

投資を始めたタイミングによっては

大きな収益を得られることもあれば、

元本割れになることもあります。

ところが20年という長い期間では、

どの時点から始めても収益は安定し、

少なくても

1989年以降のデータでは

元本割れとなったケースは

ありませんでした。

日本では2014年に

国が主導でNISA がスタート。

10年間の導入期間を経て

2024年1月に新NISA が始動、

ついに貯蓄から

投資の時代に突入しました。

2023年1月から2024年2月までの

NISA口座開設件数、成長投資枠、

つみたて投資枠

それぞれの買い付け額は

すべて約3倍の勢いで伸びています。

この原動力になっているのが

2024年スタートの

新NISAの登場です。

旧NISAと新NISA の大きな違いは

使いやすく、分かりやすくなったことです。

このように

使いやすくなったNISAを

住宅取得予定者はどのように

活用しているのかをご紹介していきます。

改善された主な項目は・・・

①成長投資枠とつみたて投資枠の両方を使えるようになった

②年間投資可能額が160万円から360万円にアップした

③非課税限度額が1400万円から1800万円にアップした

④途中売却しても翌年には非課税枠が復活するようになった

⑤投資可能期間の制限が無期限になった

おうちのはなしからでした

では、では。

「家づくりを通じて、

ご家族が幸せになるお手伝いをする」

私の使命です。