家づくりこぼれ話!

こんにちは

建物と土地とお金のプロ菅原です。

NISA for 住宅取得

NISAで資金の不安を解消する方法

2024年1月、

10年間の導入期間を経て

新NISAが指導しました。

住宅取得には

綿密な資金計画を

欠かすことはできません。

新NISAを

上手に住宅取得に生かすテクニックを

ファイナンシャルプランナーの

アールさんにお聞きいたしました。

NISAで教育資金

NISAで運用した資金は

いつでも引き出すことができるので

自分たちで目的を決めて

資産運用することができます。

住宅ローンを払いながら

子どもの教育資金を準備するのに

NISAを活用する人が増えています。

たとえば高校までは

毎月の家計のやりくりで

教育費を払うことは可能ですが、

大学となると

国公立でも月10万円、

私立だと月18万円以上は必要です。

この額を一般的な家計で

毎月支払うのは無理です。

そのため、子どもを

大学まで行かせてやろうと思うと、

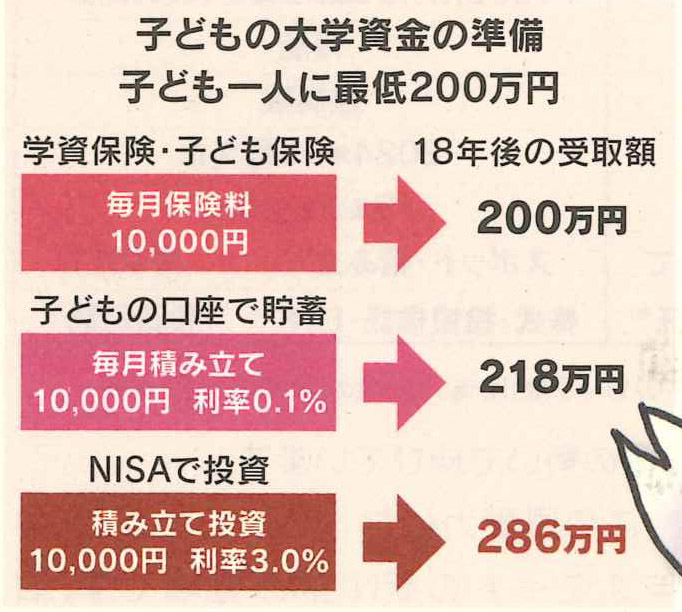

その額は最低でも200万円、

できれば300万円欲しいところです。

これまではその方法として

2つの運用選択肢がありました。

一つは保険を利用する方法、

もう一つは貯蓄を活用する方法でした。

子どもが生まれるとすぐに

学資保険やこども保険に加入して

毎月1万円の保険料を払います。

すると保険の種類で多少前後しますが、

18歳満期で200万円ぐらいを

受け取れます。

貯蓄を活用する場合は、

子どもが生まれるとすぐに

子ども名義の口座を作り、

そこに毎月1万円を積み立てていきます。

たとえば金利0.1%であれば

18歳で218万円のお金が貯まります。

では「つみたてNISA」で、

同じく毎月1万円を

積み立てるとどうなるか。

運用利回りを3%として

18年間で計算すると

なんと286万円になります。

もちろん投資ですから確実に

この額になるとはいい切れませんが、

過去の統計を見ても

18年で3%の利回りは

無理のない範囲といえるでしょう。

おうちのはなしからでした

では、では。

「家づくりを通じて、

ご家族が幸せになるお手伝いをする」

私の使命です。