家づくりこぼれ話!

こんにちは

建物と土地とお金のプロ菅原です。

NISA for 住宅取得

NISAで資金の不安を解消する方法

2024年1月、

10年間の導入期間を経て

新NISAが指導しました。

住宅取得には

綿密な資金計画を

欠かすことはできません。

新NISAを

上手に住宅取得に生かすテクニックを

ファイナンシャルプランナーの

アールさんにお聞きいたしました。

NISAで繰り上げ返済

35年や40年の住宅ローンを組むと、

借入時の年齢によっては

65歳の定年を超えても

返済が続く場合があります。

それを回避する手段として

よく用いられるのが

住宅ローンの繰り上げ返済です。

住宅ローン―減税のある13年間は

繰り上げ返済してしまうと

戻ってくる税金が

少なることがあるので、

ローン控除が終わった時点で、

それまでに貯めたお金から、

ある程度まとまった金額を

繰り上げ返済することで

住宅ローンの返済期間を

短くすることができます。

35歳の時に

金利0.5%、35年で

4000万円のローンを組んで、

何もせずに返済を続けると

完済できるのは70歳です。

たとえば13年後、

それまで貯めたお金から500万円を

繰り上げすれば住宅ローンの返済期間は

5年短縮され65歳で完済できます。

ではその繰り上げ資金の原資は

どのように準備すれば

よいのでしょうか。

これまでは預貯金で貯めて

準備するというのが一般的でしたが、

最近は

NISAを使う人が増えています。

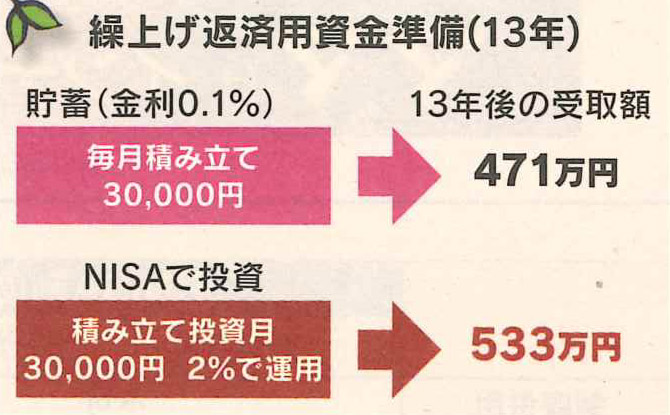

仮に毎月3万円を

金利0.1%の定期預金にするのと、

「つみたてNISA」に同じく3万円を

利回り2%で投資するのを

試算、比較したのが下記の表です。

貯蓄では残念ながら

500万円には届きませんが

NISAで

2%の運用利回りを実現すれば

500万円以上の原資を

手に入れることができます。

ただし投資ですのでその金額が

保証されるわけではありません。

長期投資の世界では13年というと

少し短いので利回りも前途の学資準備の

18年の長期で想定した3%より

控えめの2%で試算してみました。

おうちのはなしからでした

では、では。

「家づくりを通じて、

ご家族が幸せになるお手伝いをする」

私の使命です。